- 2024-05-02T00:00:00

- Phân tích doanh nghiệp

- Tập đoàn Xăng Dầu Việt Nam (PLX) công bố KQKD quý 1/2024 khả quan với doanh thu đạt 75,1 nghìn tỷ đồng (+11% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 1,1 nghìn tỷ (+73% YoY). KQKD tích cực chủ yếu nhờ biên lợi nhuận gộp tăng 90 điểm cơ bản YoY do sản lượng bán ổn định (+0,4% YoY, từ mức cơ sở cao của quý 1/2023), xu hướng tương đối ổn định của giá dầu trong quý 1/2024 so với quý 1/2023, cùng với lợi nhuận gộp trên mỗi lít cao hơn so với cùng kỳ sau khi chi phí định mức tăng 3% (30 đồng/lít) được áp dụng từ đầu tháng 7/2023, giúp PLX kiểm soát tốt hơn các chi phí hoạt động. Chúng tôi lưu ý rằng KQKD này bao gồm khoản dự phòng hàng tồn kho 26 tỷ đồng.

- KQKD quý 1/2024 cao hơn dự báo của chúng tôi, lần lượt hoàn thành 30% và 30% dự báo doanh thu và dự báo LNST sau lợi ích CĐTS báo cáo của chúng tôi. Chúng tôi cho rằng LNST sau lợi ích CĐTS báo cáo cao hơn dự kiến này do lợi nhuận gộp trên lít cao hơn dự kiến (+31% YoY). Trong ĐHCĐ gần đây, thông qua thảo luận với ban lãnh đạo, chúng tôi nhận thấy kế hoạch LNTT năm 2024 thận trọng của PLX ở mức 2,9 nghìn tỷ đồng bao gồm rủi ro lỗ bất thường từ việc thoái vốn khỏi Petrolimex Lào là 300 tỷ đồng (theo ước tính của chúng tôi). Do đó, chúng tôi nhận thấy khả năng điều chỉnh tăng nhẹ đối với dự báo lợi nhuận của chúng tôi cho PLX, dù cần thêm đánh giá chi tiết, vì lợi nhuận gộp trên lít cao hơn có khả năng bù đắp một phần cho khoản lỗ thoái vốn.

- Chúng tôi hiện có khuyến nghị KHẢ QUAN đối với PLX với giá mục tiêu là 37.000 đồng/cổ phiếu.

Hình 1: KQKD quý 1/2024 của PLX

Tỷ đồng | Quý 1/2023 | Quý 1/2024 | YoY | % dự báo năm 2024 của Vietcap |

Giá dầu Brent (USD/thùng) * | 82,2 | 81,8 | -0,5% | 99% |

Giá xăng (đồng/lít) * | 22.087 | 22.268 | 0,8% | |

Giá dầu diesel (đồng/lít) * | 21.177 | 20.513 | -3,1% | |

Sản lượng bán trong nước (triệu m3) | 2,6 | 2,6 | 0,4% | 24% |

Doanh thu | 67.432 | 75.106 | 11,4% | 30% |

Lợi nhuận gộp | 3.559 | 4.669 | 31,2% | 28% |

Chi phí bán hàng | -2.808 | -3.198 | 13,9% | 26% |

Chi phí quản lý | -207 | -238 | 15,2% | 24% |

Lợi nhuận từ HĐKD | 545 | 1.233 | 126,3% | 42% |

Thu nhập tài chính | 514 | 450 | -12,4% | 19% |

Chi phí tài chính | -382 | -375 | -1,9% | 39% |

Chi phí lãi vay | -233 | -194 | -16,7% | 20% |

Lãi/lỗ từ công ty LDLK | 150 | 111 | -26,1% | 18% |

LNTT | 838 | 1.441 | 71,9% | 29% |

Thuế doanh nghiệp | -171 | -308 | 79,9% | 31% |

LNST sau lợi ích CĐTS báo cáo | 620 | 1.073 | 73,2% | 30% |

|

|

| Thay đổi điểm % |

|

Biên lợi nhuận gộp % | 5,3% | 6,2% | +0,9 |

|

Chi phí bán hàng & marketing/doanh thu | 4,2% | 4,3% | +0,1 |

|

Chi phí quản lý/doanh thu | 0,3% | 0,3% | +0,0 |

|

Biên LN từ HĐKD | 0,8% | 1,6% | +0,8 |

|

Biên LNST sau lợi ích CĐTS | 0,9% | 1,4% | +0,5 |

|

Nguồn: PLX, Vietcap (*giá trung bình)

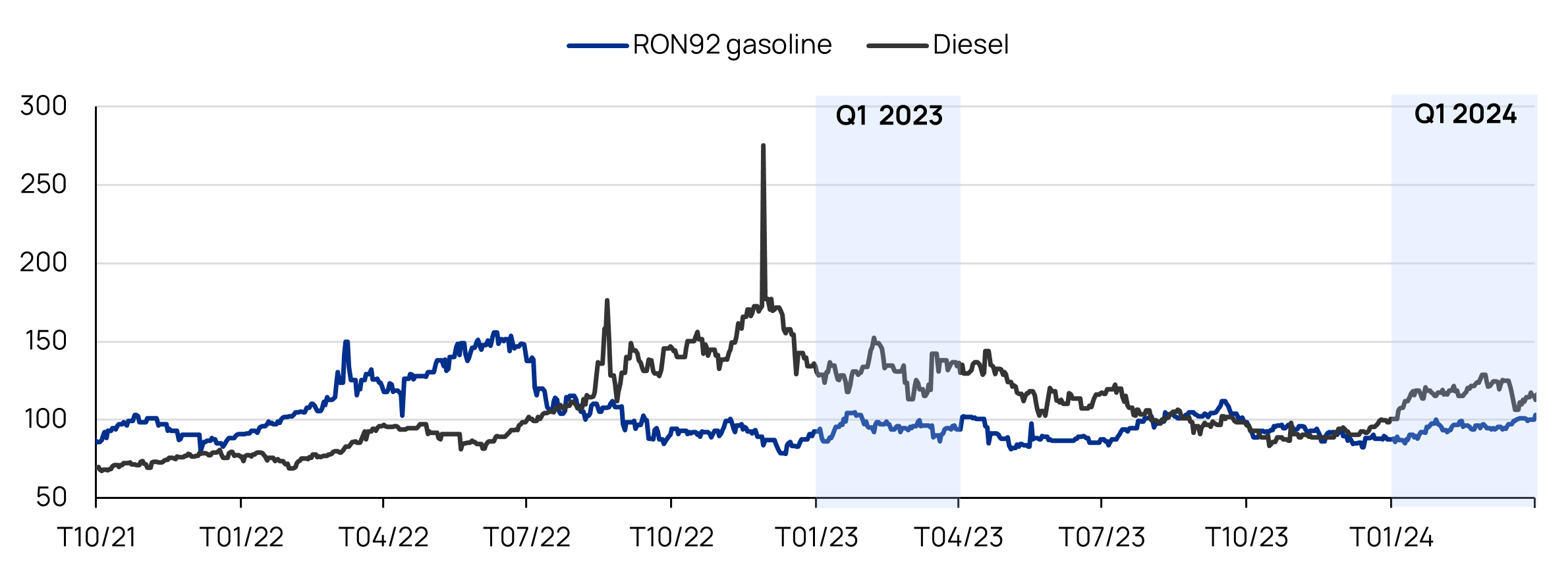

Hình 2: Diễn biến giá Platts Singapore (điểm tham chiếu giá bán lẻ xăng dầu của Việt Nam), không bao gồm tác động của quỹ bình ổn xăng dầu (USD/thùng)

Nguồn: Bộ Công Thương, Vietcap (dữ liệu tính đến ngày 31/03/2024)

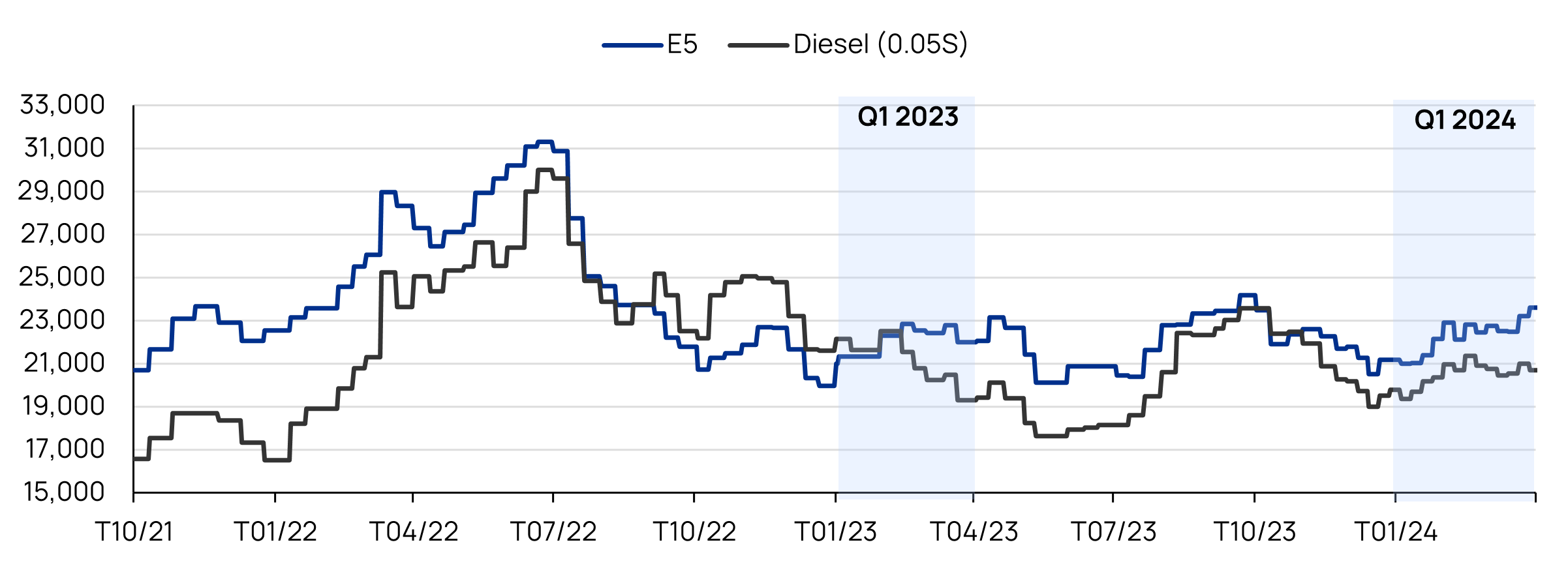

Hình 3: Giá bán lẻ xăng E5 và dầu diesel, bao gồm tác động của quỹ bình ổn xăng dầu (đồng/lít)

Nguồn: PLX, Vietcap (dữ liệu tính đến ngày 31/03/2024)

Powered by Froala Editor